毎月27日、多くの方が直面する奨学金の返済日。給料日との時期のずれで、一時的に口座残高が足りなくなってしまう経験は、誰にでもあることではないでしょうか。

1、2回程度の引き落とし不能であれば、ブラックリスト登録などの重大な問題に発展することはありません。むしろ日本学生支援機構は、社会人1〜3年目の若手社会人が直面する収支の調整の難しさを深く理解しており、状況に応じて利用できるさまざまな救済制度を用意しています。

国が認めた「債務整理」という手続きを活用すれば、月々の返済額を減らしたり、日々の取り立てを止めたりすることができます。手続きはカンタンなので、まずは債務整理に強い専門家に無料相談してみましょう。

【奨学金返済】残高不足の1回目で起こることは?

奨学金返済における口座残高不足は、新社会人から中堅社会人まで幅広い年齢層で発生している一般的な問題です。1回くらいの残高不足で焦る必要はありません。

日本学生支援機構は、返済者一人一人の実情をしっかりと理解した上で、柔軟な対応ができるよう制度を整えているからです。1回目の引き落とし不能でどうなるのか、詳しくご説明していきましょう。

口座の残高不足でもすぐにブラックリストには載らない

残高不足による引き落とし不能が1回発生しても、即座にブラックリスト登録されることはありません。延滞金も発生せず、翌月7日以降に本人宛てに電話連絡が入るだけです。この連絡も督促ではなく、状況を確認するのが主な目的です。

たとえば「給料日と引き落とし日のタイミングが合わなかった」「予期せぬ出費があった」といった説明をすれば、返済の意思があることが伝わります。このような一時的な資金不足による引き落とし不能は珍しくないため、機構側も柔軟な対応をしてくれます。

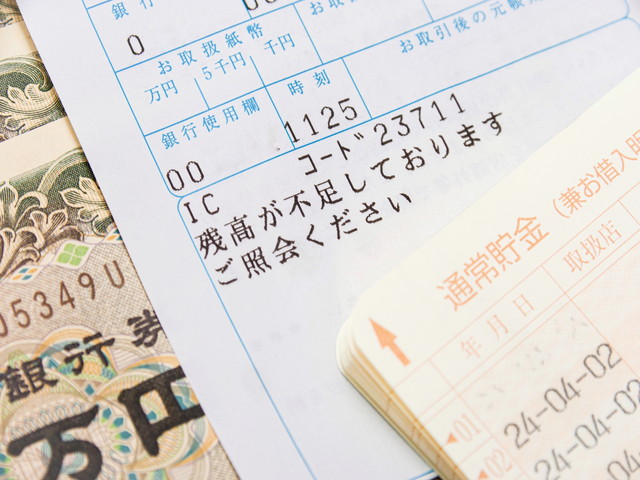

振替不能通知ってなに?届く仕組みは?

奨学金返還の振替不能通知は、奨学金の口座振替ができなかった場合に送付される通知です。引き落とし不能が発生すると、翌日10日以降に返還者または口座名義人宛てに発送されます。

明るいピンクの紙で届くので、すぐに分かるはずです。通知には引き落としができなかった金額、次回の返済予定額、問い合わせ先などが明記されています。

通知を受け取ったからといって慌てる必要はありません。

返済方法の見直しに関する案内も同封されており、返済に困った際の選択肢も記載されています。次回の返済に向けた準備を始めるきっかけとして活用しましょう。

次回返済の引き落とし額はどうなる?

残高不足で引き落としができなかった場合、翌月の返済日には2ヶ月分がまとめて引き落とされることになります。月々の返済額が3万円なら、次回は6万円が引き落とされる計算です。

給料日から引き落とし日までの期間を考慮し、必要な金額を確保する計画を立てましょう。給与を複数の口座に振り分けている場合は、奨学金返済用の口座に優先的に資金を移動させるなどの工夫も有効です。

口座の残高不足が続くとどんなリスクがある?

1回の残高不足は深刻な問題にはなりませんが、継続的な返済遅延は将来設計に大きな影響を及ぼす可能性があります。特に住宅ローンの審査や、転職時の身元保証に関わってくるため、早めの対策が重要です。

延滞金をくらってしまう

奨学金の返還を2回延滞すると、延滞金が発生します。

令和2年以降、第一種奨学金で1.5%、第二種奨学金で3%程度です。

例えば、毎月の返済額が15,000円の方が延滞を続けてしまうと、延滞金だけでも数千円単位で増えていく計算になります。延滞が長期化すると、当初に立てた返済計画では対応できなくなってしまうかもしれません。できるだけ早めの対策を考えましょう。

3ヶ月の返済延滞でブラックリスト入り

3ヶ月以上返済が滞ると、信用情報機関に延滞情報が登録されます。具体的には、全国銀行個人信用情報センター(KSC)、日本信用情報機構(JICC)、シー・アイ・シー(CIC)といった信用情報機関のデータベースに記録が残ってしまうのです。

一度登録された延滞情報は、返済を完済したとしても、その後5年間は消えることはありません。

最悪の場合、クレジットカードが作れない、住宅ローンが組めないといった深刻な事態に発展することも考えられるでしょう。

【最悪ケース】保証人への督促と一括請求へ

3ヶ月以上の延滞が続くと、連帯保証人や保証人にも督促の連絡が入ります。保証人は、両親や親族が引き受けていることが多いです。家族関係にも深刻な影響を及ぼす可能性があります。

悪質な延滞者として判断された場合、残債務の一括返済を求められることもあります。

月々3万円の返済を15年間続ける予定が、突然数百万円の支払いを求められる事態に発展するかもしれません。

返済困難な場合の具体的な対処法は?

返済に困難を感じた場合、一人で抱え込まず積極的に制度を活用してください。日本学生支援機構には、さまざまな救済制度が用意されています。

特に返還期限猶予制度と減額返還制度は、返済者の実情に応じて柔軟に利用できる制度として、高い評価を得ています。

返還期限猶予制度を活用しよう

返済が厳しいと感じたら、まず検討したいのが「返還期限猶予制度」です。

経済的困難、失業、疾病、災害などの理由で奨学金の返済が難しい場合に、一定期間返済を先送りできます。

給与所得者の場合は、年収300万円以下が目安です。最近では、正社員でも年収300万円以下の若手社会人が増えているため、制度の利用実績も年々増加傾向にあります。

また、猶予期間中は利息が発生しません。一時的な経済的困窮を乗り越えるために、有効な制度といえるでしょう。

減額返還制度の活用も有効

返済負担を軽減したい場合、減額返還制度も選択肢の一つです。

返還月額を2分の1、3分の1、4分の1、3分の2に減額し、返還期間を延長することができます。

1回の申請につき12ヶ月間適用され、最長で15年間まで延長可能です。基準となる年収は前年収入が325万円未満が目安ですが、家族構成や控除によっては基準を越えていても申請できる場合があります。

収入状況に応じて無理のない返済額を選択できるため、継続的な返済を実現するための有効な手段となるでしょう。

延滞解消のため早めに専門機関に相談を

返済に不安を感じたら、日本学生支援機構の奨学金相談窓口に早めに相談してください。相談窓口では、経験豊富な専門スタッフが状況に応じた適切な解決方法をアドバイスしてくれます。

相談窓口は月曜から金曜の9時から20時まで、土曜も9時から17時まで開設されています。

休日相談会なども定期的に開催されており、平日に時間が取れない方でも相談しやすい環境が整っています。

延滞を繰り返さないための対策を

予期せぬ出費が重なったり、給料日のタイミングが合わなかったりして、1、2回の延滞が発生してしまうことは誰にでもあり得ることです。大切なのは延滞を習慣化させないことです。

毎月の返済を確実にこなすには、長期的な視点に立った家計管理と対策の積み重ねが欠かせません。そこで、延滞リスクを大きく減らすための具体的な対策をご紹介します。

奨学金返済計画の見直しを検討しよう

長期的な返済を継続するためには、収入に見合った無理のない返済計画を立てることが何より重要です。月々の収支バランスを見直し、必要に応じて返済方法の変更を検討しましょう。

具体的には、固定費の見直しや副業の検討、将来的な収入増加を見据えた資格取得なども視野に入れるとよいでしょう。奨学金アドバイザーに相談すれば、ライフプランに応じた返済計画の立て方についてもアドバイスがもらえます。

口座残高の確認を習慣づけよう

引き落とし日前の残高確認は、延滞を防ぐための基本中の基本です。スマートフォンのアプリを活用すれば、手軽に残高確認ができます。

特に給料日から引き落とし日までの期間が短い場合は、入出金の予定を細かくチェックする必要があります。家計簿アプリと連携させれば、より効率的です。

給料日と引き落とし日の調整で対策を

給料日と引き落とし日のズレが原因で残高不足が発生するケースは少なくありません。奨学金の引き落とし日は毎月27日に設定されています。この日付を変更することはできません。

給料日に合わせて、計画的に資金を管理することが大切です。給料日直後に奨学金分の金額を確保しておくことで、引き落とし日に備えることができます。

もしどうしても給料日とのタイミングが合わず困っているという方は、日本学生支援機構に相談してみましょう。状況に応じた別の解決策を提案してくれるかもしれません。

まとめ

奨学金の返済で一時的な残高不足に陥ってしまっても、すぐに深刻な事態になるわけではありません。日本学生支援機構には、返還期限猶予制度や減額返還制度など、返済者の状況に寄り添った柔軟な救済制度が用意されています。より専門的なアドバイスが必要な場合は、奨学金返済問題に詳しい専門家に相談するという選択肢もあります。

奨学金返済に関してお悩みの方は、当サイトで紹介している奨学金返済問題に強い司法書士事務所・弁護士事務所に相談してみてはいかがでしょうか。経験豊富な専門家が、状況に合わせた最適な解決策を、親身になって考えてくれます。

債務整理おすすめ事務所10選!弁護士・司法書士費用を比較

【債務整理におすすめ】当サイト人気の弁護士・司法書士

- ①【迷ったらココ】司法書士法人ライタス綜合事務所

→相談無料・最短即日対応・30年以上の豊富な実績など借金に困ったら最初に相談したい当サイト人気NO.1の司法書士事務所

(相談はこちらをタップ) - ②真下博孝法律事務所

→任意整理をはじめ時効援用や信用情報回復など幅広い分野で対応可能な弁護士事務所