トバシ借金道とは

トバシ借金道とは、借金問題に苦しむあなたを救うべく立ち上げたサイトです。

メインキャラクター「キン助」とともに、借金を合法的にトバす方法や借金問題の対処法を”誰でもカンタンに理解できる”コンテンツを配信しております。

また、借金問題に限らず最新の金策情報や詐欺ニュースなどの情報も盛りだくさん!キン助やその一門と一緒に借金問題をサクッと解決していきましょう!

なお、サイトの信頼性を担保するため弁護士の監修(執筆)記事を定期的に配信しております。

借金トバシ道8段のキン助や。

あと、その愉快な仲間たちや。

根深と申しましゅ!

新着記事一覧

よくあるお金トラブルは2種類

よく「お金で愛は買えない」「お金で買えないものがある」などと言いますが、はっきり申し上げます。これらは全て、困ったことがない人たちによる幻想です。人間が人生で直面するトラブルの多くは、お金に関係するものです。

その中でも分解していくと、よくあるお金トラブルには3種類あります。

- カードローンなど一般的な金融業者とのトラブル

- 闇金など違法貸金業者との金融トラブル

の3つです。

ここでは上記のトラブルについて、それぞれどのような法律違反があるのか、またどのようにして違反行為を調べるのかについて解説していきます。

①カードローンなど一般的な金融業者との金融トラブル

まず多いのがカードローンなど、一般的な金融業者等の金融トラブルです。具体的に言えば「借りたお金が返せない状態」と言ってよいでしょう。

これに関連して正規業者との金融トラブルで多いのは

- 取り立ての厳しさに関するトラブル

- 法律上限を超えた金利の回収

- 過払い金トラブル

などがあります。

これを受けて法律が改正され、現在では利息制限法による金利より高い金額を徴収してはいけないことになっています。

借入ている元本が…

- 10万円未満:年20%まで

- 10万円~100万円まで:年18%まで

- 100万円以上:年15%まで

最近は各種ガイドラインや法律の規制が厳しいため、総量規制や利息制限法の遵守など業界全体での取り組みが進んでいます。

とはいえまだまだ業者の中には正規の貸金業者であるにも関わらず違法と呼ばれても仕方のない威迫的な取り立てを行う業者が存在したり、その他総量規制の対象であるにも関わらずオーバーローンを組ませるなど、問題があります。

このような業者の場合、主に違反している法律としては以下のようなものが考えられます。

貸金業法

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

e-Gov法令検索より引用

利息制限法

第一条 金銭を目的とする消費貸借における利息の契約は、その利息が次の各号に掲げる場合に応じ当該各号に定める利率により計算した金額を超えるときは、その超過部分について、無効とする。

一 元本の額が十万円未満の場合 年二割

二 元本の額が十万円以上百万円未満の場合 年一割八分

三 元本の額が百万円以上の場合 年一割五分e-Gov法令検索より引用

出資法 第五条

1.金銭の貸付けを行う者が、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息(債務の不履行について予定される賠償額を含む。以下同じ。)の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

2.前項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年二十パーセントを超える割合による利息の契約をしたときは、五年以下の懲役若しくは千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

3.前二項の規定にかかわらず、金銭の貸付けを行う者が業として金銭の貸付けを行う場合において、年百九・五パーセント(二月二十九日を含む一年については年百九・八パーセントとし、一日当たりについては〇・三パーセントとする。)を超える割合による利息の契約をしたときは、十年以下の懲役若しくは三千万円以下の罰金に処し、又はこれを併科する。その貸付けに関し、当該割合を超える割合による利息を受領し、又はその支払を要求した者も、同様とする。

e-Gov法令検索より引用

また各種の法令に反しているかどうかについてですが、一般的な貸金業登録業者の場合以下のポイントに違反していると法令違反の可能性があります。

- 深夜早朝にもかかわらず電話・訪問での督促がある

- 1日に7回、8回など連続で電話督促がある

- 一度に3名以上の人員が自宅に訪問してくる

- 訪問してきた回収員が強制的にATMなどに同行する(付け馬行為)

- 債務者本人以外に執拗に返済を迫る行為

②闇金など違法貸金業者との金融トラブル

続いて闇金など違法貸金業者との金融トラブルが挙げられます。

闇金は貸金業法の規制を逃れている、非合法な存在です。

トバシ借金道は、多様化する金融トラブルについて様々な角度から取材をし、未然に金融トラブルを防ぐための方法や金融商品についてまとめています。

消費者金融やカードローンの情報は、世の中に多くありますが、「闇金」「後払い現金化」「先払い買取」などの違法な貸金業者への対応に関する情報は表立って話題になりにくいのが現状です。

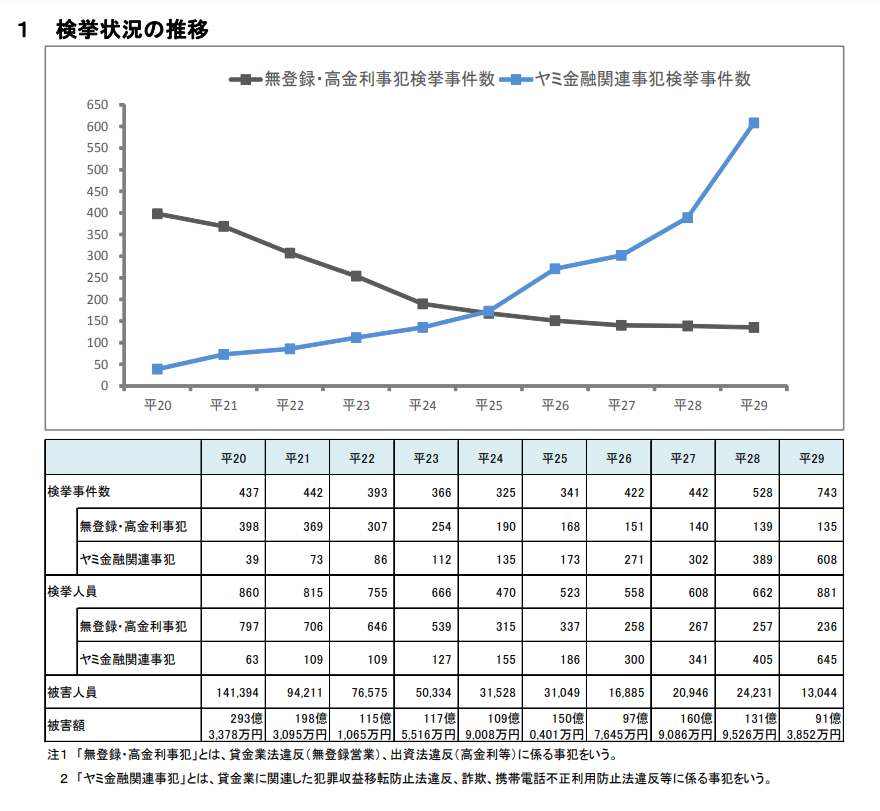

平成三十年の調査によると闇金関連犯罪事件数は増加しており、闇金に類似する「無登録・高金利事犯」は現在も手口や手法を変えて登場しています。

さらに、現在では、闇金ではなく以下のような業態で違法な貸金業を営んでいる業者が複数あります。

- クレジットカード現金化

- 後払いツケ払い現金化

- 先払い買取サービス

- 買い物代行サービス

- ソフト闇金

- LINE闇金

- 給料ファクタリング

- 領収書経費ファクタリング

- 個人間融資

- 090金融

- 押し貸し

- 紹介屋

- 整理屋

ヤミ金融対策法のポイント - 違法な金融業者にご注意 -:金融庁

さらに、給料ファクタリングについても注意喚起をしており、違法性の高い闇金業者として定義しています。

「給与ファクタリング」を業として行うことは、貸金業に該当します(貸金業を営む者は、財務局長又は都道府県知事の登録を受ける必要があります。登録を受けずに貸金業を営む者はヤミ金融業者です。)。

また、「事業者向けファクタリング」についても、経済的に貸付けと同様の機能を有していると思われるようなものは貸金業に該当するおそれがあります。

新型コロナウイルス感染症に便乗して、ヤミ金融業者による違法な貸付け等が行われる懸念もありますので、ヤミ金融業者を利用することのないよう十分注意してください。

また近年流行している「後払い現金化業者」への注意喚起も進めており、闇金融業者と定義しています。

「即日現金化」「ツケ払い商品売却で即日キャッシュバック」「レビュー投稿で現金報酬GET」「SNS拡散で商品宣伝協力金」などの甘い言葉にご注意ください。

なお、形式的に商品の売買等であっても、その経済的な実態が貸付けであり、業として行う場合には、貸金業に該当するおそれがあります。貸金業登録を受けずに貸金業を営む者は、違法なヤミ金融業者(罰則の対象)です。

さらに、平成20年6月10日の最高裁の判決によると、ヤミ金融からの借り入れには返済義務がない場合があり、返済した金額が返ってくる可能性もあることが示されました。

「ヤミ金融の行為が極めて悪質であるなど、個々の事情によっては、貸付け自体が公序良俗に反することとなり、元本自体も民法上の不法原因給付に該当すると判断され、ヤミ金融に返す必要がない場合もある」

闇金や後払い現金化・先払い買取などについては貸金業法に定められる的確な審査を行わず、また貸金業法による登録も受けずに営業している闇業者であり、様々なトラブルが想定されます。

具体的に犯している法律については貸金業法及び出資法が該当します。

闇金融業者については見分け方がいくつかありますので、ご紹介しておきます。以下のポイントに該当する業者はほぼ間違いなく闇金融業者です。

- 貸金業登録番号がない

- 利息制限法に違反する金利をとっている

- ブラックOKなどと謳っている

- ソフト闇金を自称している

- 後払い・ツケ払い現金化などのサービスを提供している

中でも「貸金業登録番号がない」ことは、闇金を見分けるための非常に簡単な方法です。

基本的に事業として不特定多数にお金を貸し付け、利息を徴収する事業者は全て貸金業者としてみなされます。貸金業者として営業するには、金融庁に対して貸金業登録を行う必要があります。

ということで貸金業登録番号をホームページ上に掲載していない業者は、闇金業者の可能性が高くなります。

一般的な金融業者の種類と手口

一般的な金融業者の種類と、督促・回収を行う際の手口について解説していきます。

まず一般的な金融業者はこの後ご紹介するように、クレジットカード会社・カードローン(キャッシング)会社・後払い決済代行会社が存在します。

クレジットカード滞納

まずはクレジットカードの滞納についてです。

クレジットカードのショッピング枠やキャッシング枠について通常の引き落としに間に合わなくなると、多くの業者が電話や手紙、その他訪問などによって回収を行い始めます。

一般的な回収の仕組み・流れについては以下の通りです。

- 本人の携帯宛に電話

- 本人または実家の固定電話宛に電話

- 手紙による督促

- 本人の勤務先へ電話

- カード強制解約+一括返済要請

- 訴訟提起(裁判)

- 強制執行・差し押さえ

なお業者によっては言動が粗暴だったり勤務先にルール違反をして督促の電話を掛けるなど、いくつかトラブルになるケースも報告されています。

具体的なトラブルとしては、本人との連絡がつかない場合に実家や緊急連絡先、その他勤務先へ連絡を入れることによって周囲が迷惑してしまったり、本人の借金について認識することがあります。こういったところから対人トラブルや精神的なトラブルに見舞われるというケースもあります。

から!無視するとしつこいから早めに対処を.png)

カードローン滞納

カードローンの滞納については昔から行政指導および全店での業務停止が行われたケースもあるなど、当局も監視の目を光らせるレベルで非常に厳しいものが予想されます。

一般的にはカードローンの滞納があった場合、クレジットカード会社各社よりも対応が素早い傾向にあります。大まかな督促の流れは以下の通りです。

- 滞納当日の午後~翌日に本人の携帯へ電話

- 以降、毎日数回の着信

- 自宅固定電話への着信+留守電

- 勤務先へ非通知の着信+本人呼び出し

- ローン強制解約+一括返済の催告

- 他の業者へのブラック情報共有

- 訴訟提起

- 判決確定後、差し押さえなど強制執行

当サイト編集部員のアンケート結果並びに各種情報提供者からのタレコミによると、特に滞納への「あたり」が強い業者としては以下のようなものが挙げられます。

- アコム:電話攻撃厳しめ

- アイフル:慇懃無礼なのが逆に怖い

- セゾンファンデックス:すぐに訴訟を提起する

- キャネット:ATMに連れて行かれる事例報告多数

- エイワ:地獄の説教付き

本気:闇金のワシが言うのもなんやけど、キャネットとエイワはホンマにアカン。ワシらが勉強させてもらうまであるがな。

なお、カードローン業者の中でも過去に特に厳しい取り立てで、行政などから注意喚起情報・処分情報が出ている業者があります。

<行政等から情報が出ている業者>

株式会社アイフル:2006年4月、悪質な取立て行為等により営業停止処分を含む厳しい処罰あり

株式会社武富士:過去複数回の行政処分歴あり(※現在は廃業)

と再契約ってできるの!?条件は?.png)

後払い決済滞納

いわゆるBNPL(Buy Now,Pay Later)と呼ばれる後払い決済業者への滞納も大きなトラブルに繋がります。

最近出てきた新しいサービスで、審査に際してオリジナルの与信データベースを使用することでCICをはじめとする個人信用情報機関への問い合わせを行わない業者もあるなど、主にライトな層から金融ブラック層まで、幅広く利用者の多い業者です。

こちらも滞納があると以下のような流れで事態が悪化していきます。

- 本人への督促SMS

- 本人への電話確認

- 手紙の到着

- 強制解約

- 訴訟提起など

- (5と前後して)弁護士事務所などからの連絡

具体的な業者としては以下のようなものがあります。

- メルペイスマート払い

- NP後払い

- Kyash 今すぐ入金

- Paidyあと払い

- ZOZOTOWNツケ払い

- LINEポケットマネー

- アトディーネ

特段、本記事執筆時点で正規の後払い業者に関する行政処分歴等はありません。これは新しい業者だからという考え方もあるでしょう。

ただし滞納が増え続けると今後何かしらのトラブルが増えてくる可能性もあります。

違法貸金業者の種類と手口

違法金融業者の種類と手口についてまとめてご紹介していきます。

違法金融業者については闇金を筆頭として、その派生型とも呼ばれるソフト闇金やLINE闇金をはじめ後払い・ツケ払い現金化、給料ファクタリング業者など「新型闇金」と呼ばれる新しいタイプの業者も次々生まれているため、十分な注意が必要です。

なおこれらの業者については総じて消費者庁より注意喚起情報が出ています。

この中で明確に後払い現金化業者・給与ファクタリング・先払い買取現金化業者について「悪質な金融業者である」「犯罪に巻き込まれる可能性がある」との注意喚起が掲載されています。

十分に注意しましょう。

闇金

まずはオーソドックスな闇金です。闇金業者については取り立ての流れも契約の流れも全てが正規の貸金業者とは異なり、違法な存在です。

大まかな手口としては以下のようなものがあります。

- ネットやFAX広告、電信柱の広告などで集客

- 「3万円融資の10日後5万円返し」など明らかな暴利で契約を結ぶ

- 返済できない場合は自宅への突撃はもちろん近隣への恫喝も平気で行う

- そもそも利息が高すぎて完済できるようなものではないとの声も多数

- 業者によってはあえて完済させずに利息を吸い取り続けるスキームも存在

ここで情報にまとめるまでもなく、闇金から借り入れを行うと返済に困ることはもちろんのこと、非合法な組織・相手であることから貸金業法や一般的な社会通念上の想定の上を行くような悪質な取り立てを受ける可能性が極めて高くなります。

悪質な業者として特に名高い闇金業者を列挙しておきます。

- 給料日返済~富士山~

- 個人融資の福助

- 黒崎

- ルシファー金融

- セントラルローン

- あおぞらローン

- スマイルサポート

最近は女性を中心に裸の画像や、極めてプライベートな性的行為をしている動画を送らせたり、とても世に出せない色んな画像を担保として要求するケースもあるなど、絶対に関わってはいけない業者です。

なお行政処分歴や逮捕歴については数え切れないほどあるため、ここでは掲載を割愛します。

ソフト闇金・LINE闇金

一般的な闇金業者よりもソフトに使える「丁寧でやさしい闇金」として営業しているのがソフト闇金やLINE闇金と呼ばれる、新しい業種です。

こちらについても中身は一般的な闇金とさほど変わらず、優しくニコニコしているのは申し込みの段階や融資審査の段階までとなります。督促については通常の闇金と変わらないため、十分に注意してください。

最近ネット上で多くの情報が出てきているのは以下のような業者となります。

- ソフト闇金あいきん

- ソフト闇金アイク

- ソフト闇金ゼウス

- ソフト闇金アトム

- ソフト闇金コウコウファイナンス

その他、LINE闇金として営業している業者としていくつかTwitterアカウントも存在します。十分にご注意ください。多くの場合

#即日融資

#困っている人を助けたい

といったハッシュタグを利用しているため、見分けがつきやすい傾向にあります。

後払いツケ払い現金化・後払いアプリ現金化

後払い・ツケ払い現金化および後払いアプリ現金化業者といったものも、見られます。

こちらも闇金から派生している新型闇金の一種としてみて、差し支えはありません。

具体的には価値のない情報商材や料理のレシピなどを後払いで購入し、購入期限が来るまでの間に(多くの場合最短即日で)キャッシュバックが受けられるといったサービスです。

例えば情報商材の購入代金が3万円だった場合、キャッシュバックとして当日2万円を受け取れるとします。

この時先に入ってくるのが2万円で、後から返済期日・・・もとい、支払期日までに3万円を振り込む形となります。

よって、やっていることは闇金とさほど変わらないといったイメージです。

こちらについては法律の抜け穴をくぐるような業種であることから、最近新型闇金として認定されることとなりました。

有名な業者としては以下のようなものがあります。

ただしこれらの業者については続々と「逮捕秒読み」との情報も入っており、実際に口コミを確認すると返済口座が使えなくなり、現金書留で事務所宛にお金を送るように持ちかけられたとするものも見られます。

先払い買取

2021年後半に入ってから出てきた新形態の業者に、先払い買取業者があります。歴史を紐解くと「CASH」というアプリがその先祖と言えるでしょう。

「目の前のアイテムが一瞬でキャッシュ(現金)に変わる」――。そんなキャッチコピーで一瞬にしてネットを席巻したスマホアプリが、ネットベンチャーのバンク(本社・東京都港区)が6月28日にサービスを開始した「CASH(キャッシュ)」です。

CASHは簡単に言えば、ブランドものの服やバッグなど個人が持っている値打ちのあるモノを担保として、一定条件の下に換金するサービス。換金の対象となっているブランドの品について、ジャンルや状態を選んでその写真を撮って送ると、即座に査定され、下限1000円~上限2万円が、銀行振り込みやコンビニで受け取れる仕組みです。

CASHの利用者は担保に入れたモノを2カ月以内に運営元へ送るか、15%の手数料を上乗せして返金するか、どちらかを選べます。モノを送る場合は事実上、買い取ってもらうことになります。

この業者については2017年夏のリリース直後、貸金業法や質屋営業関係の許認可に抵触する恐れがあるとして外部から多数のツッコミ及び申込が殺到し、ほぼ即日レベルで事業を停止しました。(※現在は業態を変更して営業中)

この伝説のスキームを応用しているのが先払い買取業者と言えるでしょう。多くの業者は古物商許可を取得し、全うに営業しているように見せかけています。しかしこちらも目下新型闇金の一種であると考えられています。

状況によっては悪質な取り立てを受ける可能性もあるため、十分に注意してください。

なお有名な先払い買取業者に関しては以下のようなものがあります。

給料ファクタリング

給料ファクタリング(給ファク)は2020年頃から出てきた、新型闇金の元祖とも呼べる存在です。

一般的な資金調達方法である「売掛債権を現金化するファクタリング」を真似したサービス(※こちらは国も推奨している新しい資金調達方法です)で、サラリーマンや一般的な給料所得者の方の給与も「給与債権である」と謳い、債権の買取と称して実質的には闇金に該当するような業務を行っていた業者があります。

ただし給料ファクタリング業者については、そのやり取りの流れが闇金の融資そのものであるとの判断がなされ様々な業者が逮捕されました。

現在でもごく一部の業者が営業していますが、闇金との認定があるため、原則として付き合わない方が良いでしょう。トラブルとしては闇金同様の取り立てが行われる傾向にあります。

その他業者

その他、違法な金融業者は様々な手口で多重債務者に近づこうとします。

例えば個人再生や自己破産を行うと、その事実が住所・氏名とともに官報に掲載されます。官報は一般的に誰でも閲覧できる資料であるため、ここから手紙などで闇金業者が営業をかける事例があります。

その他、他の後払いサービスや支払い遅れのリストなど、名簿業者が集める多重債務者名簿を不正に入手し、そこから連絡してくるケースもあります。

その他違法な金融業者がよく使う手口としてはスポーツ新聞や夕刊紙などに三行広告(※文字通り、三行で小さく掲載されるもの)を出して金銭に困っている人からの連絡を待つという方法もあります。

闇金など違法金融業者のよくある集客手口

闇金をはじめとする違法金融業者がよく使う集客手口を紹介します。具体的には以下のようなものがあります。

- Twitter集客

- FAX/DM

- SMS/DM

- 電話勧誘

基本的には、Twitter集客を除けば過去の違法業者を利用した際の顧客情報が流出しており、これらを利用して勧誘していると考えられます。

闇金など違法貸金業者から借り入れするリスク

闇金などの違法貸金業者から借入するリスクについて解説します。具体的なリスクとしては以下のようなものがあります。

- 金銭的に困窮するリスク

- 職場に取り立てが来るリスク

- 家族に被害が及ぶリスク

- 個人情報流出リスク

この中で最も危険なのは個人情報の流出リスクです。こちらについては性的な動画や画像を担保として取られるケースが多く、その他身分証画像などもネット上にさらされるケースが多いため、十分にご注意ください。

闇金や銀行などからの取り立てや返済が厳しい際の対処法

闇金や銀行などからの取り立てや返済が厳しい際に取り得る対処法を解説します。具体的には以下のようなものがあります。

警察に相談する

一般的には闇金業者が取り立てにきた際、警察に相談すると、ひとまず身の安全を確保できるケースが多いといえるでしょう。

ただし、お金の貸し借りについては民事不介入の原則があるため、通報の方法によっては警察が来てくれないケースもあります。

その他闇金側も警察を呼ばれることは事前に織り込み済みのため、借用書や証拠となる書類をきちんと用意して対応するケースが多く、対応する警察官によってはスゴスゴと退散してしまうケースもあります。

【おすすめ】弁護士・司法書士に相談する

弁護士や司法書士に相談する方法があります。特に闇金や新型闇金についてはなんだかんだ言っても弁護士や司法書士の介入を恐れる傾向にあり、その裏返しとして「弁護士や司法書士に相談しても無駄だ」と言ったり弁護士や司法書士に相談した人の画像を見せしめ的にさらすケースがあります。

しかし、闇金業者からすれば専門家が介入によって使用している入金先口座の凍結リスクや逮捕リスクが急上昇するため、原則として弁護士や司法書士の中でも対応力のある先生が介入した場合、手を引く傾向にあります。

債務整理・任意整理を行う

正規業者に使える方法として、債務整理や任意整理を行う方法があります。

任意整理とは、

- 任意整理

- 個人再生

- 自己破産

の債務整理3種の中のひとつであり、最も穏便に話が進みやすい債務整理の方法です。

司法書士や弁護士が貸金業者に対応することによって、最短即日で取り立てがストップするなど大きなメリットを享受できます。

その他任意整理であれば、月々返済する金額についても専門家が無理のない範囲で交渉をまとめられるケースが多く、月々の家計バランスを改善できる効果もあります。

意外と知られていないことですが、任意整理にかかる費用も一社あたり数万円程度で後払いや分割払いに対応してもらえるケースもあるなど、実は手元に費用がなくても将来にわたって収入の見通しさえ付いていれば、受けてもらえるケースがあります。

最近は人に知られないように任意整理を進めるというケースも多く、対応に慣れている事務所であれば家族でさえも任意整理の事実が分からないように、対応してくれます。

闇金など金融トラブルに強い弁護士・司法書士事務所

闇金など、金融トラブルに強い弁護士や司法書士事務所についてご紹介していきます。

というのも弁護士や司法書士は、全知全能の神というわけではありません。

・・・もちろん、専門家といえども得意分野や不得意分野があります。ということで交通事故の対応や離婚を専門的に扱っていらっしゃる先生の場合、思うように金融トラブルの解決に介入できないケースもあるのです。

そこで、当サイトがご紹介しているような金融トラブルに強い司法書士・弁護士の先生に依頼をすることでより適切に話を進められるでしょう。

具体的におすすめできる弁護士・司法書士のリストは、こちらの記事からご覧いただけます。

1.司法書士法人ライタス綜合事務所

ライタス綜合事務所は、闇金対応や債務整理など借金問題を得意とする事務所です。

司法書士歴30年以上の確かな交渉力で、闇金問題を解決へと導きます。

| 料金 | 相談料:0円/一件あたり:4万4,000円(税込) |

| 対応エリア | 全国対応 |

| 営業時間 | 24時間365日受付中 |

| 電話番号 | フリーダイヤル:0120-961-282 |

※LINEで相談可能です

2.街の灯法律事務所

街の灯法律事務所は一般的な闇金だけでなく、違法ファクタリングからソフト闇金といった新しい闇金にも対応しています。

無料相談を24時間365日受け付けているので気軽に相談することができます。

| 料金 | 相談料:0円/一件あたり:4万4,000円(税込) |

| 対応エリア | 全国対応 |

| 営業時間 | 24時間365日受付中 |

| 電話番号 | フリーダイヤル:0120-021-043 |

※LINEで相談可能です

3.司法書士事務所Aswel

司法書士事務所Aswelは、先払い買取や後払い現金化などの闇金業者への返済当日であっても依頼を受け付けている事務所です。

WEB限定割引で1社22,000円で、分割払いにも対応しています。

| 料金 | 一社あたり4万4,000円(税込) ※WEB限定割引で一社22,000円 |

| 対応エリア | 全国対応 |

| 営業時間 | 電話:10:00~18:00(平日) メール:24時間365日受付中 |

闇金や借金問題を抱えている方は、上記の先生方と連携して今お持ちのトラブルを解決に導きましょう。

「明けない夜はない」と昔からよくいうように、必ず借金問題は解決できます。

逆に考えれば、向こう数十年もの間、違法業者が生きているというわけではないでしょう。ということで遅かれ早かれ解決することは、実は目に見えています。

ただ、その何十年先の事を見るよりも、目を向けるべきは今のことです。ご本人以外にもご家族や大切な方がいらっしゃるでしょう。

何より人生は一度きり。

今の生活をより良くするためにも、まずは勇気を持って一歩踏み出しトラブルの解決に向かっていきましょう。